○災害等による被害者に対する村税の減免に関する規則

平成7年6月27日

規則第6号

(目的)

第1条 この規則は風水害、火災及び震災等(以下「災害等」という。)により特に甚だしい損害を受け担税能力を著しく喪失した者に対して課する災害発生年度(以下「当該年度分」という。)の村民税及び固定資産税の減免について規定することを目的とする。

2 災害等による被害者に課する当該年度分の村民税及び固定資産税の減免については、法令その他特に定めがあるもののほか、この規則の定めるところによる。

(村民税の減免)

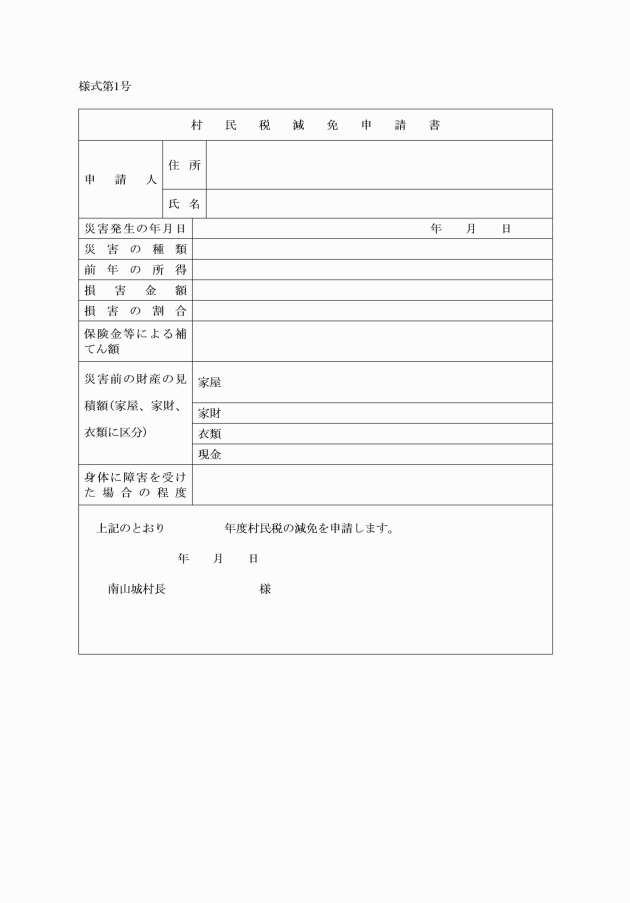

第2条 災害等により村民税の納税義務者(個人に限る。以下同じ。)が次の事由に該当することとなった場合においては、当該納税義務者に対して課する当該年度分の村民税のうち災害を受けた日以後の納期に係る税額を次の区分により軽減又は免除する。

事由 | 軽減又は免除の割合 |

死亡した場合 | 全部 |

生活保護法(昭和25年法律第144号)の規定による生活扶助を受けることとなった場合 | 全部 |

障害者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第9号に規定する障害者をいう。)となった場合 | 10分の9 |

2 災害等により自己(法第292条第1項第7号に規定する控除対象配偶者及び同項第8号に規定する扶養親族を含む。)の所有に係る住宅又は家財について生じた損害金額(保険金、損害賠償金等により補てんされた金額を除く。)がその価格の10分の3以上である村民税の納税義務者で当該年度の前年中における法第292条第1項第13号に規定する合計所得金額が1,000万円以下の納税義務者に対して課する当該年度分の村民税のうち災害を受けた日以後の納期に係る税額を、次の区分により軽減又は免除する。

損害程度 合計所得金額 | 軽減又は免除の割合 | |

10分の3以上10分の5未満 | 10分の5以上 | |

500万円以下であるとき | 2分の1 | 全部 |

750万円以下であるとき | 4分の1 | 2分の1 |

750万円を超えるとき | 8分の1 | 4分の1 |

3 冷害、凍霜害、干害等にあっては、第1項及び第2項によらず、農作物の減収による損失額の合計額(農作物の減収価額から農業災害補償法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物による収入額の10分の3以上であるもので、前年中の法第292条第1項第13号に規定する合計所得金額が1,000万円以下であるもの(当該合計所得金額のうち農業所得以外の所得が400万円を超えるものを除く。)に対しては、農業所得に係る村民税の所得割の額(当該年度分の村民税所得割の額を前年中における農業所得の金額と農業所得以外の金額とにあん分して得た額)について次の表に掲げる区分により軽減又は免除する。

合計所得金額 | 軽減又は免除の割合 |

300万円以下であるとき | 全部 |

400万円以下であるとき | 10分の8 |

550万円以下であるとき | 10分の6 |

750万円以下であるとき | 10分の4 |

750万円を超えるとき | 10分の2 |

(土地に対する固定資産税の減免)

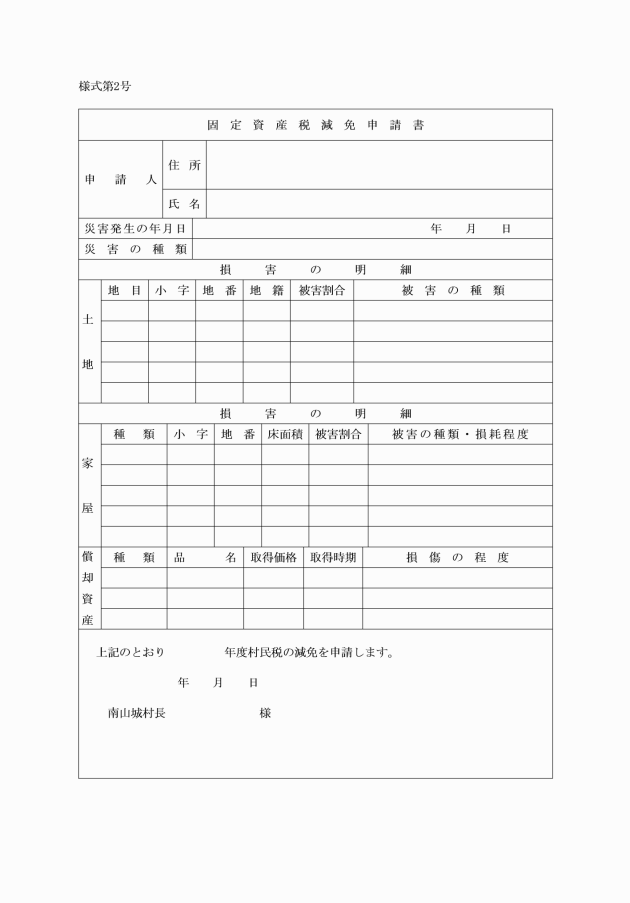

第5条 災害により損害を受けた農地又は宅地に対して課する当該年度分の固定資産税のうち災害を受けた日以後の納期に係る税額を次の区分により軽減又は免除する。

損害の程度 | 軽減又は免除の割合 |

被害面積が当該土地の面積の10分の8以上であるとき | 全部 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 10分の8 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 10分の6 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 10分の4 |

2 災害等により損害を受けた農地及び宅地以外の土地に係る当該年度分の固定資産税については、前項の規定に準じてその税額を、軽減又は免除する。

(家屋に対する固定資産税の減免)

第6条 災害等により損害を受けた家屋に対して課する当該年度分の固定資産税のうち災害を受けた日以後の納期に係る税額を、次の区分により軽減又は免除する。

損害の程度 | 軽減又は免除の割合 |

全壊、流失、埋没、全焼等により家屋の原形をとどめないとき、又は復旧不能のとき | 全部 |

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき | 10分の8 |

屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき | 10分の6 |

下壁、畳等に損傷を受け居住又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき | 10分の4 |

(償却資産に対する固定資産税の減免)

第7条 村長は、災害等により損害を受けた償却資産に対して課する当該年度分の固定資産税のうち災害を受けた日以後の納期に係る税額は前条の規定の例によって軽減し、又は免除する。ただし、他の市町村の区域に亘り償却資産を所有する法人については、その所有する全償却資産に係る損害程度等を勘案の上必要と認められる限度において軽減し、又は免除する。

(固定資産税の減免申請)

第8条 前3条の規定によって固定資産税の減免を受けようとする者は土地、家屋、償却資産のそれぞれに係る損害の状況、損害価格、損害程度その他必要な事項を記載した申請書を次に来るべき納期日の10日前に村長に提出しなければならない。

(減免の取消)

第10条 村長は虚偽の申請その他不正の行為により村民税又は固定資産税の減免を受けた者があることを発見したときは、直ちにその者に係る減免を取消しするものとする。

附則

この規則は、公布の日から施行する。

附則(令和4年規則第9号)

この規則は、令和4年10月1日から施行する。