○南山城村新型コロナウイルス感染症緊急包括支援事業補助金(医療分)交付要綱

令和2年12月23日

訓令第22号

(趣旨)

第1条 村長は、新型コロナウイルス感染症への対応として緊急に必要となる感染拡大防止や医療提供体制の整備等を柔軟かつ機動的に実施するため、村内医療機関等に対し、新型コロナウイルス感染症緊急包括支援事業実施要綱(令和2年6月16日付け医政発0616第1号・健発0616第5号・薬生発0616第2号厚生労働省医政局長・厚生労働省健康局長・厚生労働省医薬・生活衛生局長通知。以下「実施要綱」という。)に基づき実施する事業に要する経費以外で実施する事業経費について、南山城村新型コロナウイルス感染症緊急包括支援事業補助金(医療分)交付要綱(以下「要綱」という。)に基づき、予算の範囲内において補助金を交付するものとし、その交付に関しては、南山城村補助金等の交付に関する規則(平成26年8月規則第5号。以下「規則」という。)に定めるもののほか、この要綱の定めるところによる。

(補助対象事業等)

第2条 補助金の交付の対象となる事業(以下「補助事業」という。)は、次に掲げる事業とする。

(1) 村が実施する地域保健医療施策を遂行するにあたり、新型コロナウイルス感染拡大防止等の対策実施支援事業

(2) 新型コロナウイルス感染症の感染拡大防止等に係る地域医療機関が協力実施するための体制整備支援事業

(3) その他村が必要とする保健医療施策の実施において、村長が特に必要と認めた事業

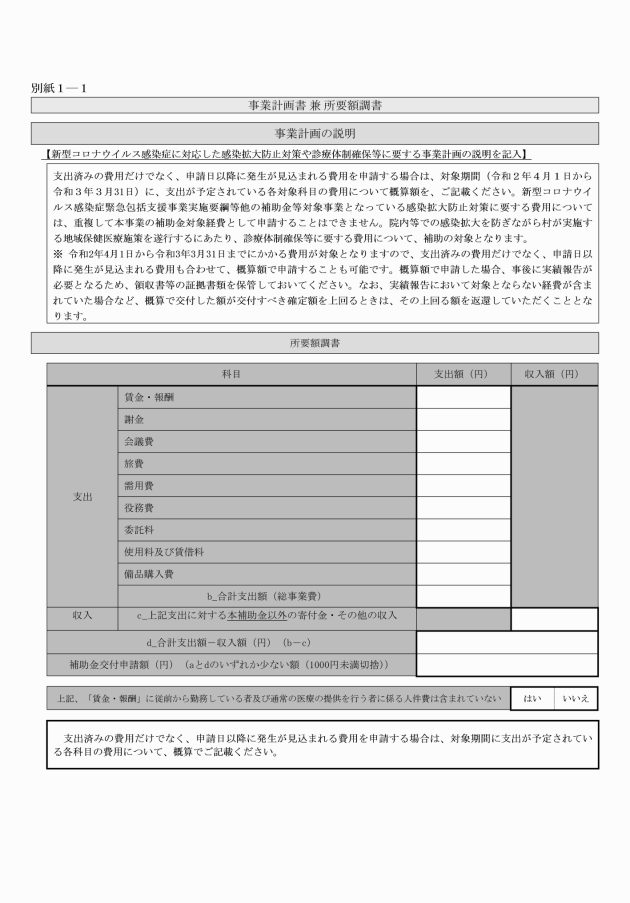

2 補助事業の目的、補助金の交付の対象となる者、補助金の額等は、別表1の(1)から(3)までに掲げるとおりとする。

2 補助金の交付の申請をしようとする者は、前項に規定する補助金の交付の申請をするに当たって、当該補助金に係る消費税及び地方消費税に係る仕入控除額(補助対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額の合計額に補助対象経費に占める補助金の割合を乗じて得た金額をいう。以下「消費税等仕入控除税額」という。)に相当する額を減額して申請しなければならない。ただし、補助金の交付の申請時において消費税等仕入控除税額が明らかでないものについては、この限りでない。

(補助金の交付の決定)

第4条 村長は、前条に規定する申請書等の提出があった場合において適当と認めるときは、補助金の交付を決定し、当該申請者に対し、通知するものとする。

3 村長は、補助金の交付の目的を達成するため必要があると認める場合には、必要な条件を付けるものとする。

(変更等の承認の申請)

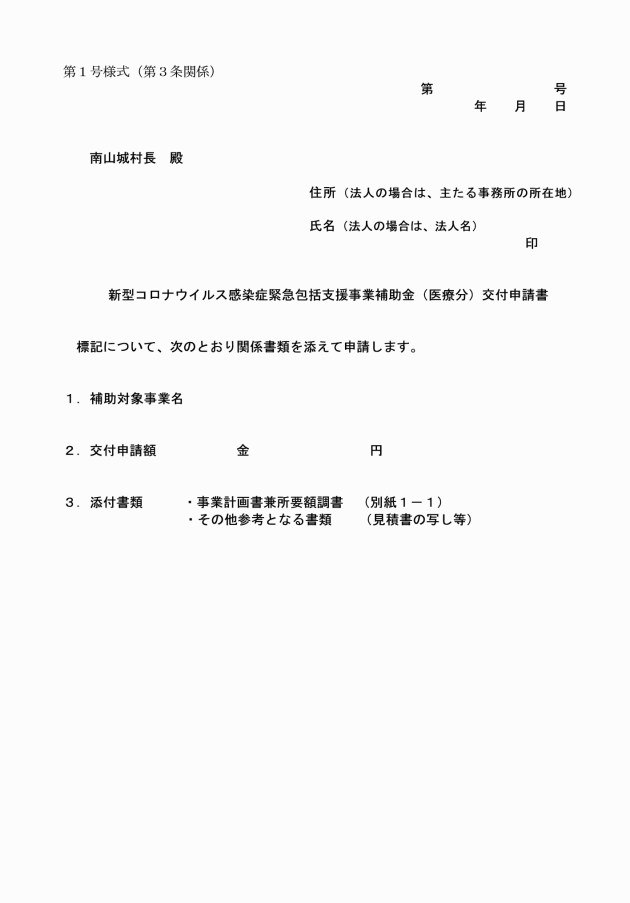

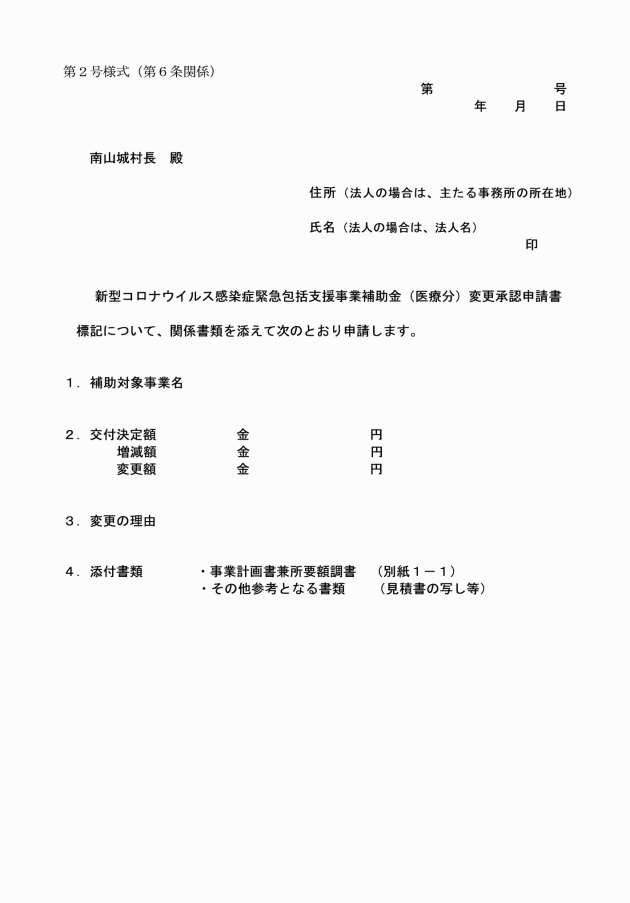

第6条 補助事業者は、規則第5条第1項第1号の承認を受けようとするときは、新型コロナウイルス感染症緊急包括支援事業補助金(医療分)変更承認申請書(第2号様式)に別表1(1)から(3)までに掲げる事業ごとの関係書類その他村長が必要と認める資料を添えて、村長に提出し、その承認を受けなければならない。ただし、次に掲げる場合を除く軽微な変更については、この限りでない。

(1) 補助事業の内容に著しい変更がある場合

2 補助事業者は、事業を中止し、又は廃止しようとするときは、あらかじめ、新型コロナウイルス感染症緊急包括支援事業補助金(医療分)中止(廃止)承認申請書(第3号様式)を村長に提出しなければならない。

(補助金の概算払)

第7条 村長は、補助金の交付を決定した場合において、必要があると認めるときは、予算の範囲内で補助金の概算払をすることができる。

(指示及び検査)

第8条 村長は、補助事業者に対し、必要な指示をし、又は書類、帳簿等の検査を行うことができる。

(状況報告)

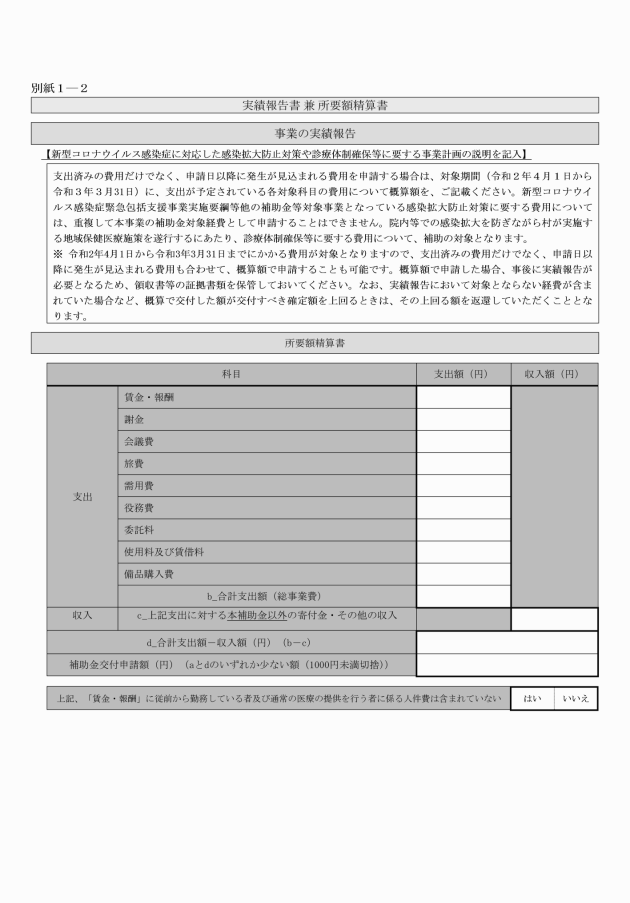

第9条 補助事業者は、補助事業が予定の期間内に完了しない場合又は補助事業の遂行が困難となった場合は、速やかに村長に報告し、指示を受けなければならない。

2 補助金の交付を受けた者は、前項の実績報告を行うに当たって、当該補助金に係る消費税等仕入控除税額が明らかな場合には、当該消費税等仕入控除税額を減額して報告しなければならない。

(補助金の確定及び交付)

第11条 村長は、前条の規定による報告を受けた場合において、適当と認めたときは、補助金の額を確定し、補助事業者に通知するものとする。

4 村長は、前項の規定による精算により返還が適当と認める額が生じたときは、当該金額の補助金の返還を当該補助事業者に対し請求するものとする。

(消費税等仕入控除税額の確定に伴う補助金の返還)

第12条 補助金の交付を受けた者は、補助事業完了後に、消費税及び地方消費税の申告により当該補助金に係る消費税等仕入控除税額が確定した場合(消費税等仕入控除税額が0円の場合を含む。)には、消費税等仕入控除税額報告書(第7号様式)により速やかに報告しなければならない。

2 補助金に係る消費税等仕入控除税額があることが確定した場合には、補助金の交付を受けたものは、当該消費税等仕入控除税額を村に返還しなければならない。

(交付決定の取消し等)

第13条 村長は、補助金の交付を受けた者が次の各号のいずれかに該当するときは、補助金の交付の決定の全部又は一部を取り消すことができる。

(1) 第4条第3項の規定により村長が付けた条件に違反したとき。

(2) 第6条の規定に違反したとき。

(3) 第8条の規定による村長の指示に従わなかったとき又は検査を拒み、忌避し、若しくは妨げたとき。

(4) 偽りその他不正の手段により補助金の交付を受けたとき。

2 前項の規定により、補助金の交付の決定の全部又は一部を取り消した場合にあっては、村長は、当該取消しに係る部分に関し既に交付した補助金の返還を命ずるものとする。

(財産の処分の制限)

第14条 規則第21条第2号の村長が定める財産は、取得価格又は効用の増加価格が単価25万円以上(補助事業者が法人格を有する団体等)の機械、器具その他の財産とする。

2 規則第21条ただし書の規定により村長が定める期間は、補助金等に係る予算の執行の適正化に関する法律施行令(昭和30年政令第255号。以下「適正化令」という。)第14条第1項第2号の規定により厚生労働大臣が別に定める期間とする。

3 規則第21条本文の村長の承認を受けて財産を処分することにより収入があった場合には、村長は、その収入の全部又は一部を村に納付させることがある。

4 補助事業者は、補助事業により取得し、又は効用の増加した財産については、事業完了後においても善良な管理者の注意をもって管理するとともに、その効率的な運営を図らなければならない。

(補助金の経理等)

第15条 補助事業者は、補助事業に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出について証拠書類を整理し、当該帳簿及び証拠書類を補助金の額の確定の日(事業の中止又は廃止の承認を受けた場合には、その承認を受けた日)の属する会計年度の終了後5年間保存しなければならない。ただし、補助事業により取得し、又は効用の増加した価格が単価25万円以上の財産がある場合は、前記の期間を経過後、当該財産の財産処分を完了する日又は適正化令第14条第1項第2号の規定により厚生労働大臣が別に定める期間を経過する日のいずれか遅い日まで保管しておかなければならない。

(その他)

第16条 この要綱に定めるもののほか、必要な事項は村長が別に定める。

附則

この要綱は、令和2年12月21日から施行し、令和2年4月1日から適用する。

別表1

事業区分 | 実施者 | 補助金額 |

(1) 村が実施する地域保健医療施策を遂行するにあたり、新型コロナウイルス感染拡大防止等の対策実施支援事業 | 1 村医(村医が属する医療機関) 2 地域保健事業を業務受託者 | 250,000円以内又は、村が必要と認め予算措置する金額 |

(2) 新型コロナウイルス感染症の感染拡大防止等に係る地域医療機関が協力実施するための体制整備支援事業 | 1 村医(村医が属する医療機関) 2 その他村長が認める者 | 250,000円以内又は、村が必要と認め予算措置する金額 |

(3) その他村が必要とする保健医療施策の実施において、村長が特に必要と認めた事業(注1) | 1 村医(村医が属する医療機関) 2 その他村長が認める者 | 250,000円以内又は、村が必要と認め予算措置する金額 |

(注1) 新型コロナウイルスワクチン接種体制整備において、村長が特に必要と認めた体制整備に係る事業についても含むものとする。